Najskôr si vysvetlíme dôležité pojmy. Ako podnikateľa sa vás týka:

1. Účtovný odpis dlhodobého majetku

Do účtovníctva postupne účtujete reálne opotrebovanie dlhodobého majetku. Akým spôsobom odpis v účtovníctve vypočítate a do koľkých rokov náklady rozdelíte, je na vás, ale musíte sa riadiť ustanoveniami v zákone o účtovníctve. Rozložení si stanovíte sami v tzv. odpisovom pláne.

2. Daňový odpis dlhodobého majetku

Pri daňovom odpise si časť obstarávacej ceny z majetku postupne zadávate do daňového priznania právnických osôb k dani z príjmov ako daňovo uznateľný náklad. Nákup majetku si nemôžete v nákladoch uplatniť celý naraz, ale podľa presne daného harmonogramu. Obstaraný majetok zaradíte do jednej zo siedmych odpisových skupín podľa paragrafu prílohy č.1 zákona o dani z príjmu č. 595/2003 Z. z.:

| Odpisová skupina | Doba odpisovania |

| 0 | 2 roky |

| 1 | 4 roky |

| 2 | 6 rokov |

| 3 | 8 rokov |

| 4 | 12 rokov |

| 5 | 20 rokov |

| 6 | 40 rokov |

Poznámka: dĺžka doby odpisovania sa pri účtovných a daňových odpisoch môže pri jednom konkrétnom majetku líšiť.

Doba daňového odpisovania sa predĺži, pokiaľ daňový odpis prerušíte. Účtovný odpis nie je možne prerušiť.

Medzi dlhodobý hmotný majetok, ktorý sa podľa zákona o dani z príjmov odpisuje patria:

Nehmotný majetok ste povinný účtovať, ak je jeho ocenenie vyššie než 2 400 € a jeho použiteľnosť je dlhšia viac ako jeden rok. Nehmotný majetok sa nezaraďuje do odpisových skupín ale odpisuje sa na základe jeho predpokladanej doby použiteľnosti.

Do odpisovaného majetku nepatrí majetok, ktorý sa nezhodnocuje, ako napríklad:

Účtovné aj daňové odpisy sa zaokrúhľujú matematicky na dve desatinné miesta.

Daňové odpisy vypočítate jednou z povolených metód podľa zákona o dani z príjmov:

Pri rovnomernom odpisovaní sa ročný odpis určí ako podiel vstupnej ceny hmotného majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu v § 26 ods. 1 zákona o dani z príjmov takto:

| Odpisová skupina | Ročný odpis |

| 0 | 1/12 |

| 1 | 1/4 |

| 2 | 1/6 |

| 3 | 1/8 |

| 4 | 1/12 |

| 5 | 1/20 |

| 6 | 1/40 |

V prvom roku odpisovania hmotného majetku si uplatníte len pomernú časť z ročného odpisu vypočítaného podľa predchádzajúcej tabuľky v závislosti od počtu mesiacov, počnúc mesiacom jeho zaradenia do užívania do konca tohto zdaňovacieho obdobia.

Firma Kolovrátok, s.r.o. v marci 2021 obstarala osobné auto v sume 25 000 EUR. Podľa zákona o dani z príjmov je vozidlo zaradené do odpisovej skupiny 1 a odpisuje sa 4 roky. V tabuľke si pozrite, ako sa vypočítajú daňové odpisy tohto vozidla.

| Rok | Výpočet | Daňový odpis | Zostatková cena |

| 2021 | 25 000/4/12*10 mesiacov | 5 208,33€ | 19 791,67€ |

| 2022 | 25 000/4 | 6 250€ | 13 541,67€ |

| 2023 | 25 000/4 | 6 250€ | 7 291,67€ |

| 2024 | 25 000/4 | 6 250€ | 1 041,67€ |

| 2025 | 25 000/4/12*2 | 1 041,67€ | 0€ |

Podľa zákona o dani z príjmov je zrýchlené odpisovanie povolené iba pre majetok zaradený do 2. a 3. odpisovej skupiny podľa prílohy č.1 zákona o dani z príjmov. Ide napr. o montované stavby z dreva, z plastov, rôzne prístroje, motory, stroje pre lesníctvo, hudobné nástroje, turbíny, a pod.

| Odpisová skupina | Koeficient pre zrýchlené odpisovanie v 1.roku odpisovania | Koeficient pre zrýchlené odpisovanie v ďalších rokoch odpisovania | Koeficient pre zrýchlené odpisovanie pre zvýšenú zostatkovú cenu |

| 2 | 6 | 7 | 6 |

| 3 | 8 | 9 | 8 |

Výška ročného odpisu sa pri zrýchlenej metóde odpisovania určí nasledovne:

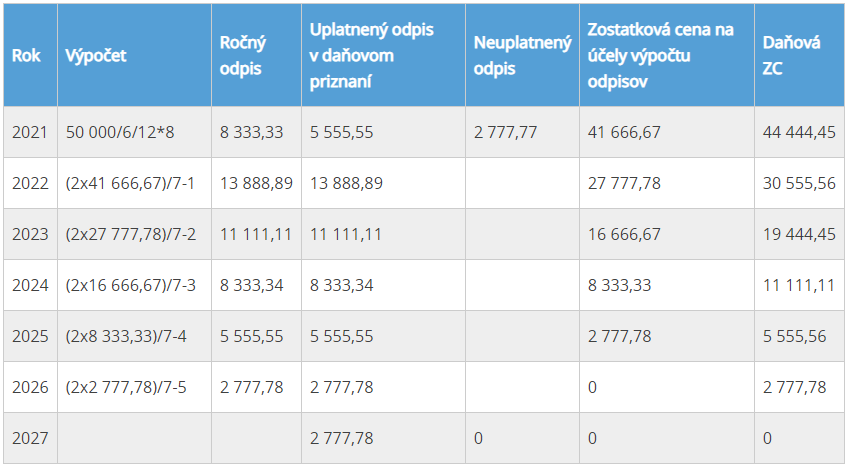

Spoločnosť Kolovrátok sro v máji 2021 obstarala stroj na výrobu topánok v obstarávacej cene 50 000€. Stroj je zaradený do druhej odpisovej skupiny, teda je odpisovaný 6 rokov a stroj je odpisovaný zrýchlenou metódou odpisovania.

| Rok | Výpočet | Ročný odpis | Uplatnený odpis v daňovom priznaní | Neuplatnený odpis | Zostatková cena na účely výpočtu odpisov | Daňová ZC |

| 2021 | 50 000/6/12*8 | 8 333,33 | 5 555,52 | 2 777,81 | 41 666,67 | 44 444,48 |

| 2022 | (2×41 666,67)/7-1 | 13 888,89 | 13 888,89 |

| 27 777,78 | 30 555,59 |

| 2023 | (2×27 777,78)/7-2 | 11 111,11 | 11 111,11 |

| 16 666,67 | 19 444,48 |

| 2024 | (2×16 666,67)/7-3 | 8 333,34 | 8 333,34 |

| 8 333,33 | 11 111,14 |

| 2025 | (2×8 333,33)/7-4 | 5 555,55 | 5 555,59 |

| 2 777,78 | 5 555,56 |

| 2026 | (2×2 777,78)/7-5 | 2 777,78 | 2 777,78 |

| 0 | 2 777,81 |

| 2027 |

|

| 2 777,81 | 0 | 0 | 0 |

Účtovné odpisy sa účtujú do účtovníctva mesačne na základe výpočtu a zobrazujú skutočné opotrebenie majetku. Poznáme tieto metódy účtovných odpisov:

Účtovné odpisy si vypočítate v odpisovom pláne.

Príklad na časové účtovné odpisy

Firma Alfabet, s.r.o. v júni 2021 obstarala osobné auto v sume 24 000 EUR. Firma predpokladá, že auto bude využívané v po dobu 5 rokov (60 mesiacov). Výška mesačného účtovného odpisu sa vypočíta nasledovne: 24 000€/60 mesiacov = 400,00€. Mesačný účtovný odpis je 400,00€.

Príklad na výkonové účtovné odpisy

Firma Alfabet, s.r.o. v júni 2021 obstarala osobný automobil v sume 24 000 EUR. Pri výpočte účtovných odpisov bude spoločnosť postupovať výkonovou účtovnou metódou . Predpokladaný počet prejazdených kilometrov, je 100 000 km. Za mesiac jún bolo podľa tachometra najazdených na automobile 2 000 km. Mesačný odpis sa mesiac jún vypočíta spoločnosť nasledovne: 24 000€/ 100 000 km x 2 000 km = 480€. Mesačný účtovný odpis je 480€.

Viac informácií o odpisovaní vozidla v podnikaní nájdete v článku Nákup firemného auta: ako na účtovné a daňové odpisy

Účtovné aj daňové odpisy ľahko a prehľadne vypočítate v odpisových plánoch pomocou účtovných systémov ako je MoneyS3 v module majetok.

Autorom článku je Katarína Serinová

Verzia 26.500 bude z technických dôvodov dostupná iba na zákazníckom portáli, nie prostredníctvom automatických aktualizácií. Okamžité…

Čo hovorí zákon Povinnú efakturáciu na Slovensku zavádza novela zákona č. 222/2004 Z. z. o…

Import bankových výpisov Money S3 umožňuje importovať aj súbor, ktorý obsahuje viacero bankových výpisov naraz.…

Pripravte sa na prechod na 64bitovú verziu Money S3 Verzia 26.600 bude posledná 32bitová verzia…

Hromadné generovanie ELDP Od 1. 1. 2026 sa ruší povinnosť zamestnávateľov predkladať Sociálnej poisťovni evidenčné…

Posledné podanie evidenčného listu dôchodkového poistenia (ELDP) Od 1. 1. 2026 sa ruší povinnosť zamestnávateľov…

Užíváme cookies, abychom vám zajistili co možná nejjednodušší použití našich webových stránek. Pokud budete nadále prohlížet naše stránky předpokládáme, že s použitím cookies souhlasíte.

Cookie policy{kind=link}