Daňová evidencia podnikateľom slúži k evidencii majetku, záväzkov, príjmov a výdavkov. Prostredníctvom nich preukazujú úradom svoju ekonomickú situáciu a pomocou nej zisťujú, koľko zaplatia na dani z príjmov.

Je potrebné uvedomiť si, že podnikatelia alebo SZČO, ktoré vedú daňovú evidenciu na preukazovanie paušálnych alebo skutočných výdavkov, nie sú účtovnými jednotkami a nepodliehajú povinnostiam podľa zákona o účtovníctve, napr. nerobia účtovnú závierku a nepredkladajú účtovné výkazy daňovému úradu.

Fyzické osoby – podnikatelia, resp. SZČO sa môžu o vedení daňovej evidencie slobodne rozhodnúť, rovnako ako sa môžu rozhodnúť o vedení jednoduchého alebo podvojného účtovníctva.

Zákon nehovorí, v akom nástroji je nutné viesť daňovú evidenciu. Začínajúci podnikatelia typicky volia Microsoft Excel, ktorý je dostupný a sú zvyknutí v ňom pracovať.

V prípade, že podnikateľ uplatňuje výdavky percentom z príjmov (tzv. paušálne výdavky), je povinný viesť daňovú evidenciu podľa § 6 ods. 11 zákona, ale len v rozsahu podľa § 6 ods. 11 písm. a) a d) zákona o dani z príjmov, t. j. evidenciu o

Základom daňovej evidencie pre daňovníka, ktorý uplatňuje paušálne výdavky je evidencia o príjmoch. Do neho priebežne zapisujete príjmy zo svojho podnikania.

Evidencia o príjmoch musí obsahovať nasledovné náležitosti:

Na svoje interné účely môžete pridať aj ďalšie stĺpce. Napríklad, ak máte príjmy v hotovosti aj bezhotovostné, môžete si evidovať akým spôsobom ste inkasovali príjem.

Pokiaľ nie ste platiteľmi DPH, zapisujete do evidencie údaje s dátumom, kedy ste peniaze reálne prijali. Takže pokiaľ ste vystavili faktúru 1. októbra, ale zákazník ju zaplatil 20. októbra, do evidencie si príjem zapíšete pod dátumom 20. októbra. Pokiaľ sa k vyplneniu evidencie dostanete neskôr než v daný deň, nevadí to. Je dôležité, aby ste si zvolil chronologicky číslovanie vystavených faktúr a vedeli preukázať ich uhradenie.

Pokiaľ sa počas roka stanete platiteľmi DPH, do evidencie odporúčame zaviesť ďalší stĺpec dátum zdaniteľného plnenia uvedeného na doklade. Ako platitelia DPH naviac musíte spolu s daňovou evidenciou viesť ešte povinnú evidenciu k DPH . Ak ste platiteľmi DPH celý rok, paušálne výdavky si uplatniť nemôžete, ale môžete viesť daňovú evidenciu na preukázanie skutočných výdavkov.

Spolu s vedením daňovej evidencie si priebežne archivujete svoje doklady. Daňový úrad môže vyrubiť daň alebo rozdiel dane najneskôr do 10 rokov od konca roka, v ktorom vznikla povinnosť podať daňové priznanie alebo v ktorom bol podnikateľ povinný daň zaplatiť. Z tohto dôvodu je potrebné archivovať aj daňovú evidenciu a vystavené faktúry 10 rokov + 1 rok, nakoľko kontrolór z finančného úradu po vás môže chcieť doložiť ktorýkoľvek doklad.

Okrem príjmov uvádzate do daňovej evidencie tiež súpis zásob a pohľadávok, a to v rozsahu:

Pokiaľ si podnikateľ – fyzická osoba, resp. SZČO uplatňuje skutočné výdavky, okrem vyššie uvedenej evidencie príjmov a evidencie zásob a pohľadávok, je potrebné viesť aj evidenciu o daňových výdavkoch, evidenciu záväzkov a evidenciu majetku.

Do evidencie o daňových výdavkoch sa uvádzajú v časovom slede výdavky tak, aby bolo možné zistiť základ dane. Evidencia o daňových výdavkoch musí obsahovať nasledovné náležitosti:

Na svoje interné účely môžete pridať aj ďalšie stĺpce. Napríklad, ak máte výdavky v hotovosti aj bezhotovostné, môžete si evidovať akým spôsobom ste inkasovali príjem, prípadne si môžete rozdeliť svoje výdavky na daňovo uznateľné a nedaňové.

Pokiaľ nie ste platiteľmi DPH, zapisujete do evidencie údaje s dátumom, kedy ste peniaze reálne zaplatili. Ak bola prijatá faktúra vystavená 1. októbra, ale zaplatili ste ju 20. októbra, do evidencie si výdaj zapíšete pod dátumom 20. októbra.

Pokiaľ sa počas roka stanete platiteľmi DPH, do evidencie odporúčame zaviesť ďalší stĺpec dátum zdaniteľného plnenia uvedeného na doklade.

Evidencia o záväzkoch musí obsahovať nasledovné náležitosti:

Do evidencie o hmotnom a nehmotnom majetku zaradenom do obchodného majetku uvediete druh majetku a vypočítate si odpisy, pokiaľ sa majetok odpisuje.

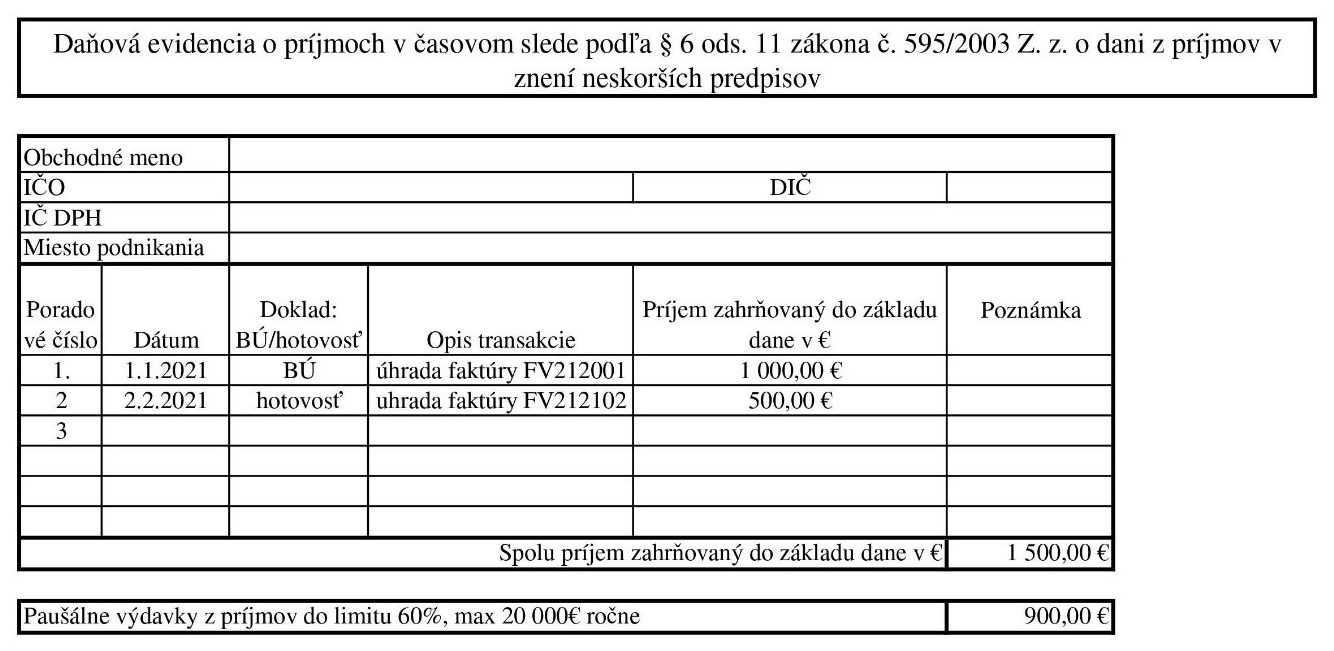

Neplatiteľ DPH si pre účely evidencie príjmov v prípade uplatňovania paušálnych výdavkov vystačí s jednoduchou excelovskou tabuľkou, ktorá môže vyzerať napríklad takto:

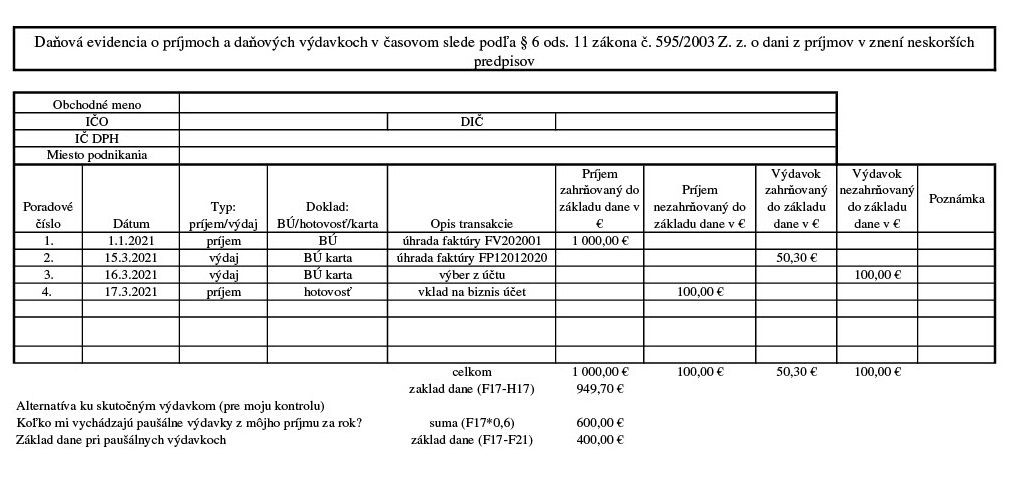

Neplatiteľ DPH, ktorý si uplatňuje skutočné výdavky a vedie evidenciu o príjmoch a evidenciu o daňových výdavkoch si vystačí s excelovskou tabuľkou, kde eviduje príjmy a výdavky nasledovne:

Pri vedení daňové evidencie v Exceli sa riaďte týmito radami:

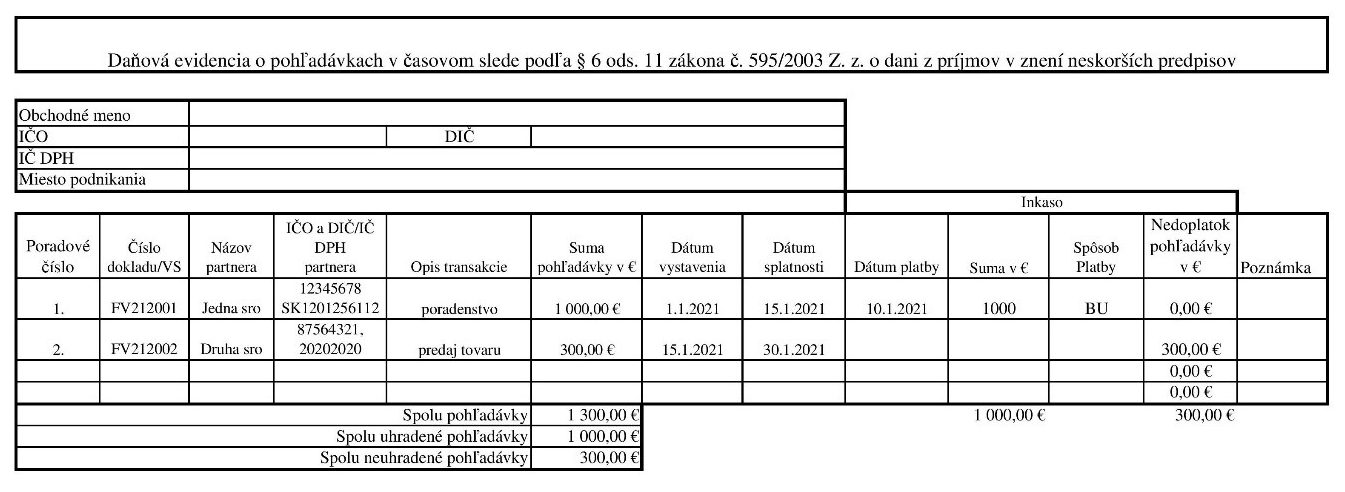

Pre účely evidencie majetku, evidenciu pohľadávok, evidenciu zásob a evidenciu záväzkov si vytvorte samostatný súbor, prípadne pridajte k evidencii príjmov, prípadne k evidencii príjmov a výdavkov nové listy. Evidencie môžu vyzerať podobne ako vyzerá Evidencia pohľadávok:

Ak sa počas účtovného obdobia, resp. zdaňovacieho obdobia stanete platiteľom DPH, stačí do evidencií pridať stĺpec DPH na výstupe (DPH z vystavených faktúr) a DPH na vstupe (DPH zo zaplatených faktúr, resp. z daňových výdavkov), na to, aby ste vedeli vypočítať svoju daňovú povinnosť z DPH. Avšak, podľa zákona o DPH musíte viesť evidenciu dokladov podľa účelov a tiež podľa jednotlivých riadkov daňového priznania. Pre správne vyplnenie kontrolného výkazu je vhodné viesť evidenciu dokladov podľa sekcií kontrolného výkazu a správne do nich uviesť jednotlivé doklady. Z tohto dôvodu je vhodné uvažovať o inom spôsobe vedenia evidencie.

Okrem obyčajnej excelovskej tabuľky môžete daňovú evidenciu viesť v špecializovanom účtovnom programe. Jeho výhoda spočíva v tom, že napríklad kontroluje správnosť údajov alebo jednoduchšie vygeneruje podklady k daňovému priznaniu.

Účtovný software okrem daňovej evidencie obsahuje ďalšie užitočné funkcie ako napríklad skladové hospodárstvo, adresár, knihu jázd alebo softvér na podvojné účtovníctvo. Vyskúšajte si ekonomický systém Money S3 pro živnostníkov a malé firmy, ktorí všetky zmieňané funkcie obsahuje.

Autorom článku je Katarína Serinová

Prepojte svoj Inbox s mobilom a zasielajte účtenky jedným klikom K modulu Inbox je od…

Mobilná aplikácia Money S3 Inbox Nová mobilná aplikácia Money S3 Inbox vám zjednoduší prácu s…

Kto platí transakčnú daň Transakčná daň sa týka všetkých osôb, ktoré spĺňajú definíciu podnikateľa. Je…

Prečo integrovať účtovný a fakturačný program Prepojenie účtovného a fakturačného programu je krokom k efektívnemu…

Význam prepojenia účtovného a pokladničného programu V modernom podnikaní hrá automatizácia a digitalizácia kľúčovú úlohu.…

Prečo je formát dát dôležitý pri prechode na nový účtovný program Formát dát hrá kľúčovú…

Užíváme cookies, abychom vám zajistili co možná nejjednodušší použití našich webových stránek. Pokud budete nadále prohlížet naše stránky předpokládáme, že s použitím cookies souhlasíte.

Cookie policy{kind=link}

{kind=link}

{kind=link}