Vyúčtovanie záloh na prelome rokov 2024/25

Pri zmene sadzby DPH môžu nastať rôzne situácie vyúčtovania záloh. Pripravili sme pre Vás sériu príkladov a ich spracovania v Money S3, ktoré reflektujú najčastejšie situácie popísané finančnou správou.

Vzorové príklady pre Faktúry vystavené:

1. Záloha zaplatená v 100 % výške v roku 2024, dodávka tovaru a služieb bude realizovaná v roku 2025.

Odkaz na príslušnú legislatívnu dokumentáciu Finančného riaditeľstva Slovenskej republiky nájdete tu.

Platiteľ DPH prijal od zákazníka ešte v roku 2024 zálohu vo výške 100 % na nábytok, ktorý mu však dodá až v januári 2025. Prijatú zálohu v roku 2024 zdanil 20 % sadzbou dane. Ako bude platiteľ DPH postupovať v roku 2025 pri vyhotovení ,,vyúčtovacej“ faktúry po dodaní nábytku, keď už bude platiť 23 % sadzba dane? Je platiteľ DPH povinný pri dodaní nábytku odviesť do štátneho rozpočtu rozdiel DPH vo výške 3 % vyplývajúci z rozdielu sadzby dane?

Riešenie: Vzhľadom k tomu, že daň z celej hodnoty nábytku bola odvedená už v roku 2024 zo 100 % prijatej zálohy (pri ktorej vznikla daňová povinnosť podľa § 19 ods. 4 zákona o DPH), v roku 2025 pri dodaní nábytku už žiadna daňová povinnosť nevznikne a teda nie je dôvod aplikovať 23% sadzbu dane. V tomto prípade na „vyúčtovacej“ faktúre na dodávku nábytku sa použije sadzba dane 20 %, od ktorej sa odpočíta 100 % záloha s aplikovanou 20 % sadzbou dane, takže žiadny rozdiel nevznikne.

Riešenie v Money S3:

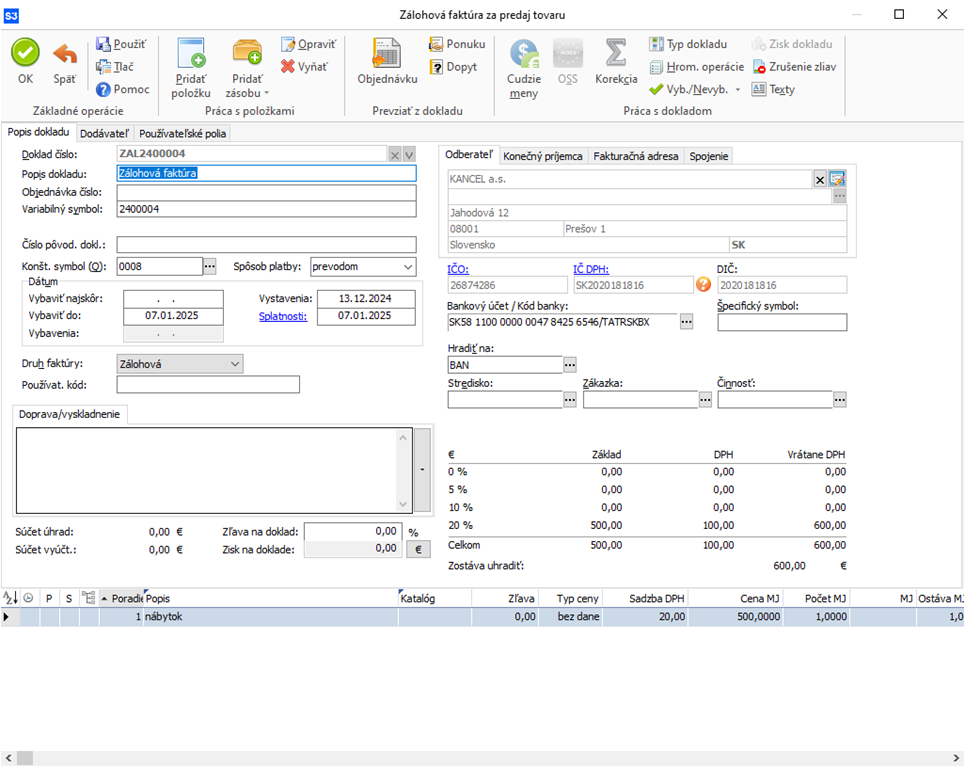

Dodávateľ vystavil zálohovú faktúru v roku 2024 na nábytok vo výške 500 EUR bez DPH (20 % sadzba).

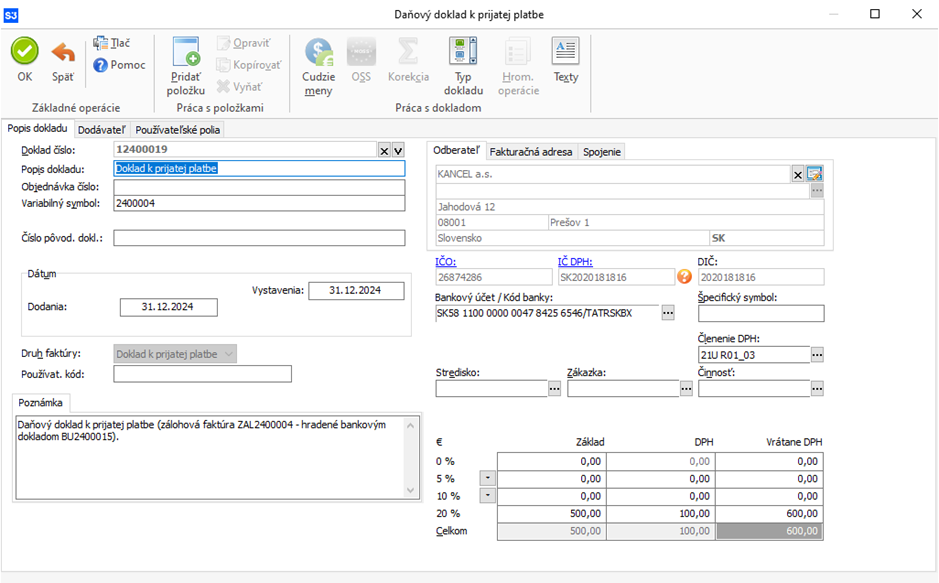

Odberateľ zaplatil zálohu v plnej výške a dodávateľ vystavil daňový doklad k prijatej platbe vo výške 500 EUR bez DPH. Daňová povinnosť z prijatej platby vznikla v roku 2024, daňový doklad bude zahrnutý do DPH za december 2024.

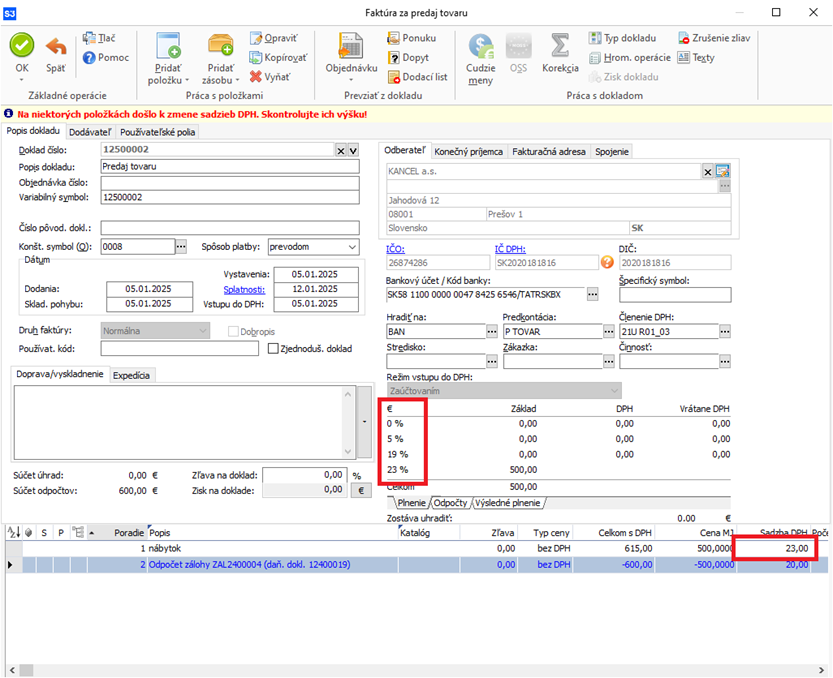

Pri dodávke tovaru dodávateľ vystavuje vyúčtovaciu faktúru. Na faktúru prevezme odpočet zálohy s položkami.

Štandardne sa pri prevzatí položiek nastaví na tovarových položkách (neodpočtových)

nastaví sadzba DPH zodpovedajúca sadzbám na hlavičke dokladu na vyúčtovacej faktúre. To znamená na položkách, ktoré mali na zálohovej faktúre 20 % sadzbu sa prednastaví sadzba 23 %, ktorá zodpovedá dátumu dodania pre rok 2025.

Podľa nastavenia zálohovej faktúry sa prevezme aj typ ceny položiek (bez DPH). S rovnakým typom sa pridá aj položka odpočtu zálohy.

Keďže ceny neodpočtových aj odpočtových položiek sú zadané s typom ceny „bez DPH“, výpočet výsledného plnenia bude vychádzať z rozdielu základov. Základ neodpočtových položiek je 500 EUR. A vzhľadom na to, že záloha bola zaplatená v plnej výške, aj základ odpočtov bude rovný 500 EUR. Výsledné plnenie je rovné 0 a daňová povinnosť pri vyúčtovacej faktúre nevznikne.

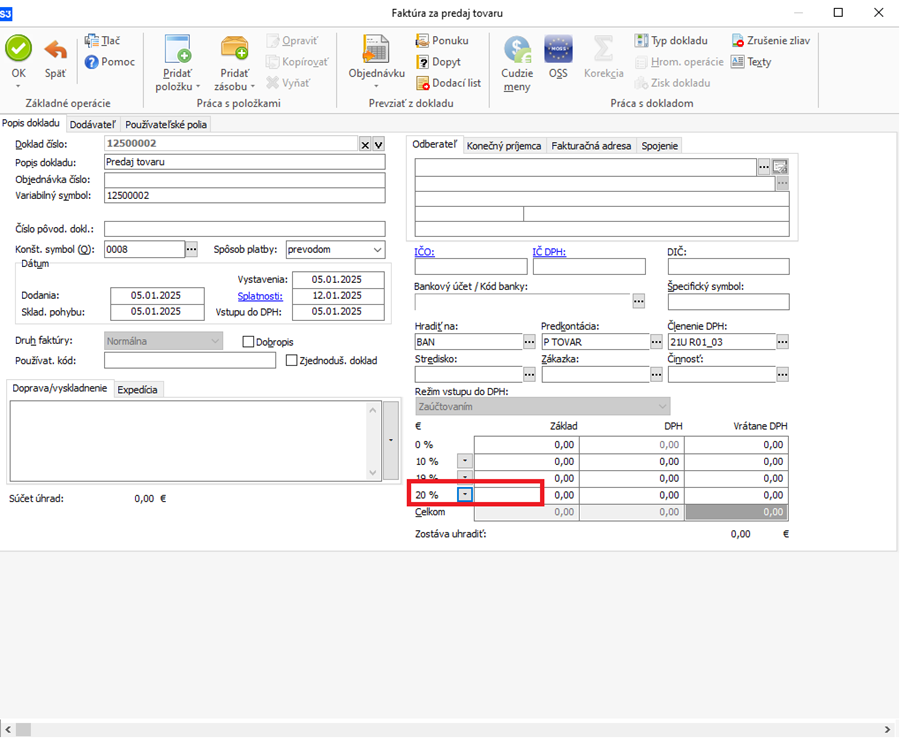

Poznámka: Na vyúčtovacej faktúre, ktorá je vyúčtovaná v plnej výške je možné použiť aj sadzby DPH platné v minulom roku (20 %). V takom prípade je potrebné pred pridaním odpočtu zálohy alebo položiek zmeniť na hlavičke vyúčtovacej faktúry sadzby DPH.

Historické sadzby je možné vybrať po kliknutí na ikonu šípky vedľa príslušnej sadzby DPH.

Pri prevzatí odpočtu zálohy s položkami sa potom nastaví sadzba DPH 20 % aj na neodpočtovú položku vyúčtovacej faktúry.

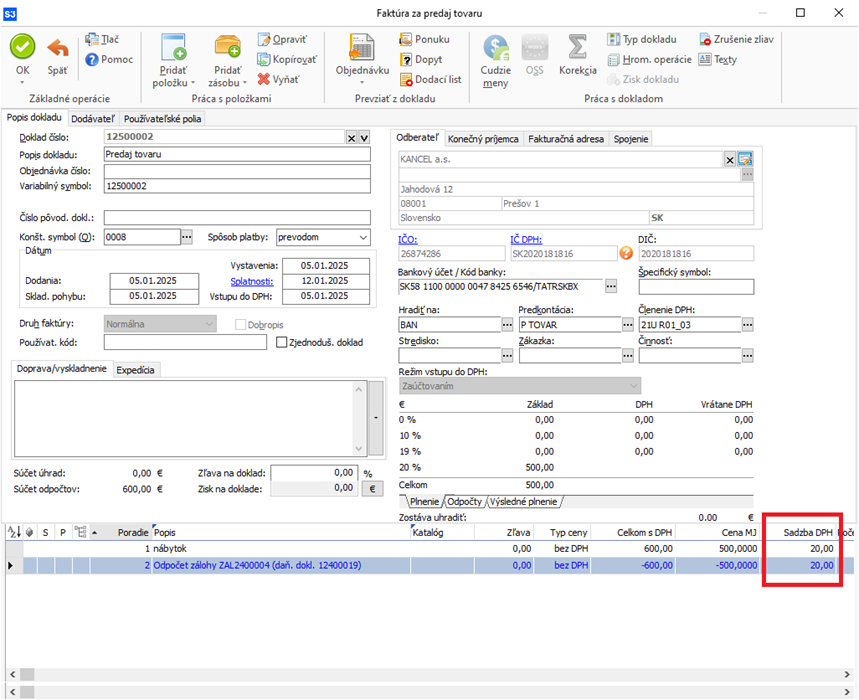

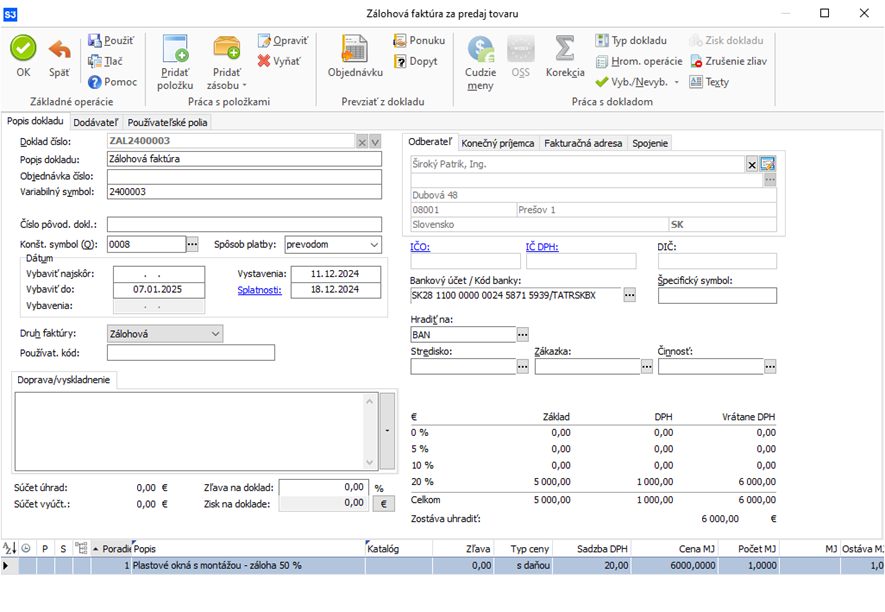

2. Záloha zaplatená čiastočne (v 50 % výške) v roku 2024, dodávka tovaru a služieb bude realizovaná v roku 2025. Cena tovaru a služieb bola dohodnutá „s DPH“

Odkaz na príslušnú legislatívnu dokumentáciu Finančného riaditeľstva Slovenskej republiky nájdete tu.

Platiteľ DPH uzatvoril s občanom v decembri 2024 zmluvu o dielo na dodanie plastových okien vrátane montáže v celkovej – „konečnej“ cene 12 000 eur. Podľa zmluvy zálohu vo výške 50 % z dodávky zaplatil občan pri podpise zmluvy, zbytok 6 000 eur zaplatí po montáži, ktorú platiteľ DPH zrealizuje v marci 2025. Ako bude platiteľ DPH postupovať pri zdaňovaní?

Riešenie: V uvedenom prípade vznikne platiteľovi DPH daňová povinnosť podľa § 19 ods. 4 zákona o DPH dňom prijatia platby v decembri 2024 v rozsahu prijatej platby a v roku 2025 vznikne daňová povinnosť dňom dodania tovaru (okien s montážou) v rozsahu nedoplatku. Platiteľ DPH pri zdanení zálohy prijatej v decembri 2024 použije sadzbu dane 20 %. Pri dodaní tovaru - okien s montážou v marci 2025 urobí vyúčtovanie, v rámci ktorého odpočíta od celkovej ceny zaplatenú zálohu, ktorá už bola zdanená 20 % sadzbou DPH a z vypočítaného rozdielu 6 000 eur „spätne“ vypočíta daň s použitím 23 % sadzby dane.

Riešenie v Money S3:

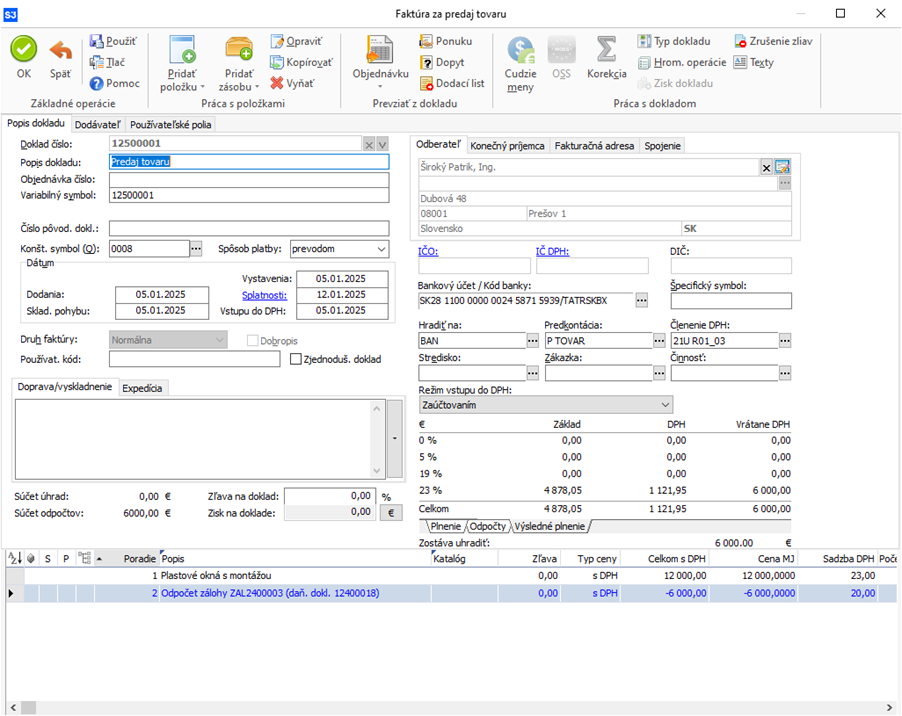

Zálohová faktúra bola vystavená na 50 % ceny dodávky 6000,- EUR s DPH (20 % sadzba).

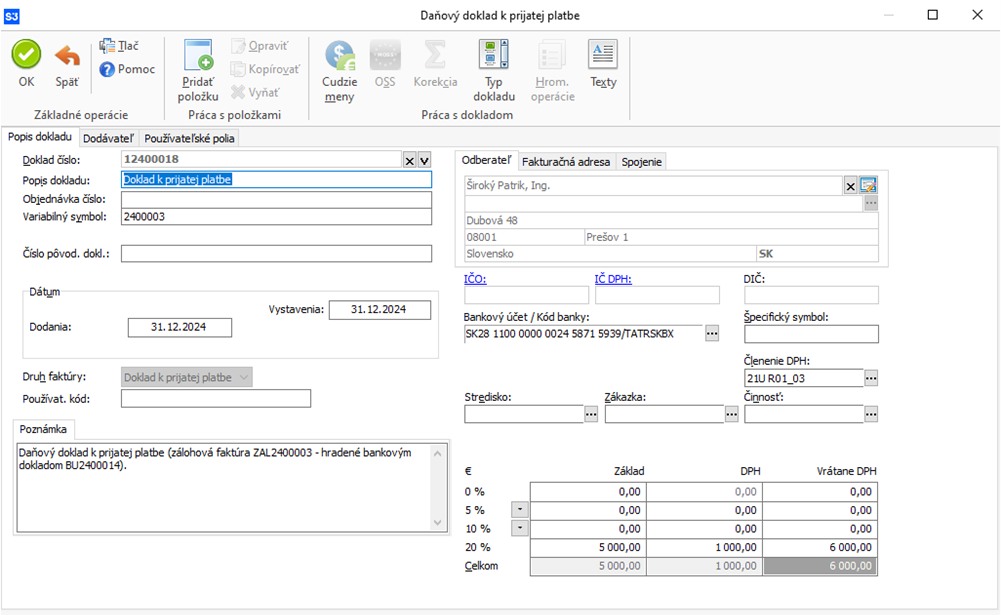

Zálohu zákazník zaplatil v roku 2024, dodávateľ vystavil daňový doklad k prijatej platbe.

Daňový doklad zodpovedá zaplatenej zálohe, daňová povinnosť vznikla ku dňu platby, doklad bude ovplyvňovať daňové priznanie za december 2024.

Pri dodávke tovaru s montážou v roku 2025 dodávateľ vystaví vyúčtovaciu faktúru na plnú sumu dodávky a na faktúre odpočíta zálohu z minulého roka.

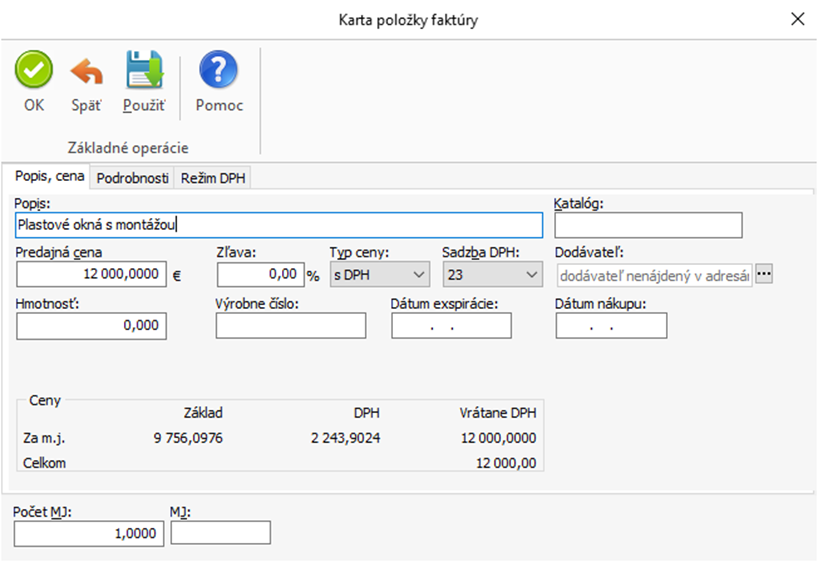

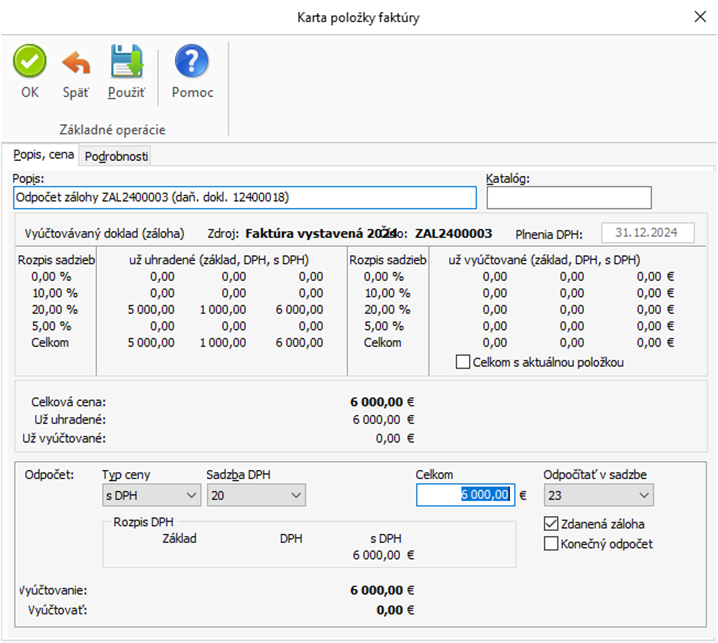

Pri pridaní Odpočtu zálohy je možné prevziať aj položky zálohovej faktúry. Pri prevzatí sa automaticky tovarové položky prevedú do 23 % sadzby. Keďže záloha bola vystavená na 50 % ceny dodávky (6000,- EUR s DPH), sumu položiek je potrebné upraviť na sumu 12 000,-.

Odpočet zálohy bude vo výške 6000,- EUR s DPH. Na položke odpočtu zálohy sa doplní sadzba podľa daňového dokladu 20 %.

Tovarové aj odpočtové položky sú zadané s typom ceny s DPH. Výsledné plnenie (daňová povinnosť) na vyúčtovacej faktúre bude vypočítané z rozdielu cien s DPH tovarových položiek a odpočtu záloh, to znamená 12 0000 – 6000 = 6000,- s DPH.

DPH výsledného plnenia sa vypočíta z ceny 6000,- s DPH metódu zhora, pre výpočet sa použije sadzba 23 %.

3. Záloha zaplatená čiastočne (v 75 % výške) v roku 2024, dodávka bude realizovaná v roku 2025. Cena tovarov a služieb bola dohodnutá „bez DPH“.

Odkaz na príslušnú legislatívnu dokumentáciu Finančného riaditeľstva Slovenskej republiky nájdete tu.

Dodávateľ - platiteľ DPH sa dohodol s odberateľom – platiteľom DPH na dodaní 9 ks televízorov v cene 1 000 eur bez dane/1 ks v celkovej cene 9 000 eur bez dane. Dňa 12.12.2024 dodávateľ prijal od odberateľa na dodávku televízorov zálohu vo výške 7 200 eur, na ktorú mu vyhotovil faktúru v ten istý deň. Dňa 3.1.2025 dodávateľ dodal odberateľovi 9 ks televízorov, s tým, že mu v tento deň vyhotovil aj faktúru na dodávku s odpočítaním zálohy zaplatenej v roku 2024 (vyúčtovaciu faktúru). Dňa 2.2.2024 odberateľ vrátil dodávateľovi 3 ks televízorov z dôvodu zistenia nefunkčnosti a v tento deň mu dodávateľ vyhotovil dobropis na vrátené televízory. Akým spôsobom a s akými sadzbami dane vyhotoví dodávateľ jednotlivé faktúry, resp. opravnú faktúru na vrátený tovar?

Riešenie:

Na prijatú zálohu dodávateľ vyhotoví faktúru s textom napr.: prijatá záloha na televízory v sume 7 200 eur z toho ZD = 6 000 eur 20 % DPH = 1 200,- eur.

Dodávateľovi vzniká daňová povinnosť podľa § 19 ods. 4 zákona o DPH dňom prijatia platby.

Na dodávku 9 televízorov vyhotoví faktúru s textom napr.:

- dodanie 9 ks televízorov v celkovej cene bez dane 9 000,- eur

- (mínus) zaplatená záloha bez dane 6 000,- eur

- k úhrade rozdiel bez dane 3 000,- eur

K úhrade celkom 3 690 eur z toho ZD = 3 000 eur 23 % DPH = 690 eur

Rekapitulácia:

| Množstvo: | Sadzba dane: | Základ dane: | Výška DPH: | Spolu: | |

| 6 ks | 20% | 6 000 eur | 1 200 eur | 7 200 eur | |

| 3 ks | 23% | 3 000 eur | 690 eur | 3 690 eur | |

| Spolu: | 9 ks | 9 000 eur | 1 890 eur | 10 890 eur | |

| Zaplatená záloha: | -7 200 eur | ||||

| Spolu k úhrade: | 3 690 eur |

Riešenie v Money S3:

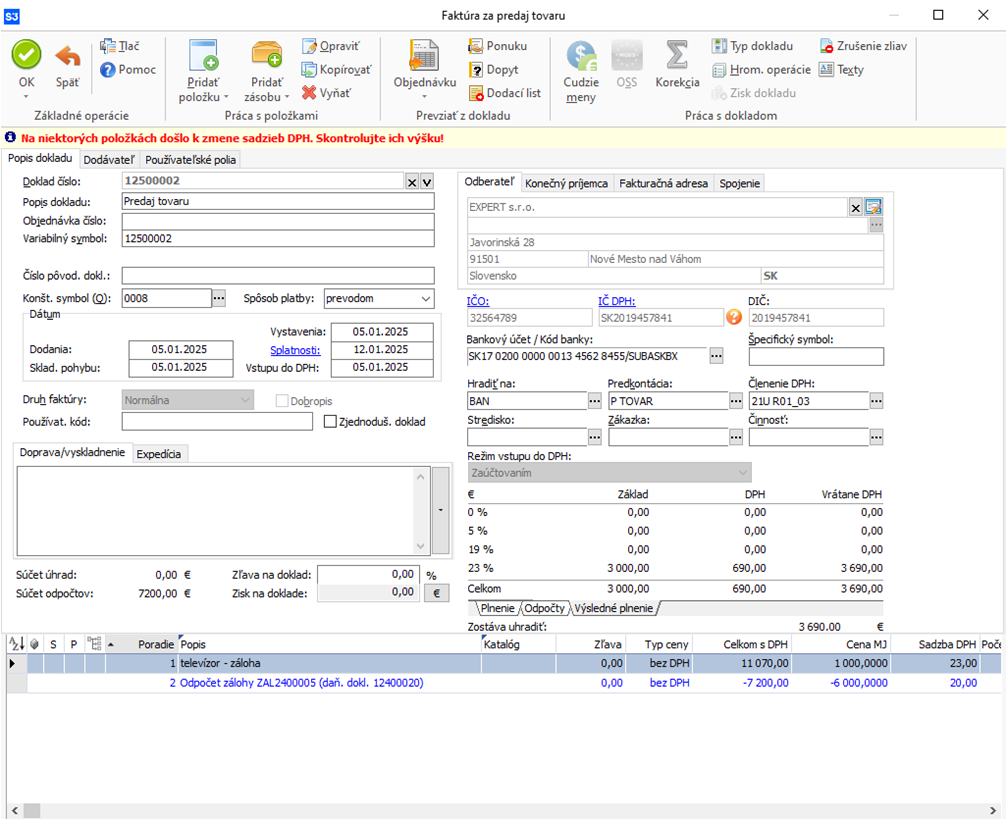

Dodávateľ vystaví zálohovú faktúru na časť dodávky ( 6 ks televízorov, v úhrnnej sume 9000,- EUR bez DPH, 20 % sadzba) v roku 2024. Postup je rovnaký ako v príklade 2.

Daňový doklad k prijatej platbe dodávateľ vystaví v roku 2024, postup je rovnaký ako v príklade 2.

Dodávateľ vystaví pri dodaní televízorov vyúčtovaciu faktúru, na ktorej odpočítava zaplatenú zálohu. Pri pridaní odpočtu zálohy s položkami sa na vyúčtovaciu faktúru prevezmú položky pôvodnej zálohovej faktúry, pôvodná sadzba 20 % sa nastaví na 23 %. Počet ks televízorov zodpovedá počtu na zálohovej faktúre, preto je potrebné ho navýšiť na skutočný počet dodaných televízorov , teda 9 ks.

Odpočtová položka si preberá sadzbu DPH z daňového dokladu k prijatej platbe - nastaví sa na 20 %.

Odpočtové aj neodpočtové položky sú uvedené s typom ceny „bez DPH“, výpočet DPH preto prebieha ako rozdiel základov odpočtových a neodpočtových položiek.

Základ z tovarových položiek = 9 000,-

Základ odpočtu zálohy = 6000,-

Základ pre výsledné plnenie = 3 000,- EUR. Daňová povinnosť sa vypočíta zo sumy 3000,- EUR, pri výpočte DPH sa použije 23 % sadzba (690,- EUR. Výsledná suma na úhradu pre zákazníka je 3 690,- EUR.

Poznámka: na normálnych (neodpočtových) položkách je možné pracovať vždy iba so sadzbami DPH, ktoré zodpovedajú hlavičke dokladu – v našom prípade to bolo 5 %, 19 %, 23 %. Nie je možné použiť sadzby z rôznych období DPH – na 6 ks samostatne 20 % sadzbu a na 3 ks 23 %.

Ak je nevyhnutné to takýmto spôsobom rozdeliť, je možné na tento konkrétny prípad vytvoriť dve samostatné faktúry:

Prvá faktúra na dodávku 6 ks televízorov – bude vyúčtovacia. Pred pridaním odpočtu je potrebné na hlavičke dokladu nastaviť sadzbu 20 %. Pri prevzatí odpočtu zálohy sa automaticky položky aj odpočet pridajú s rovnakou 20 % sadzbou.

Faktúra je uhradená v plnej výške, daňová povinnosť pri nej už nevznikne.

Druhá faktúra na dodávku 3 ks televízorov – bude bežná, bez odpočtu zálohy. Tovarové položky budú uvedené s 23 % sadzbou platnou v tomto období DPH.

Daňová povinnosť je pri obidvoch postupoch rovnaká 3000 + 690 = 3 690. Zákazník zaplatí doplatok 3 690,- EUR.

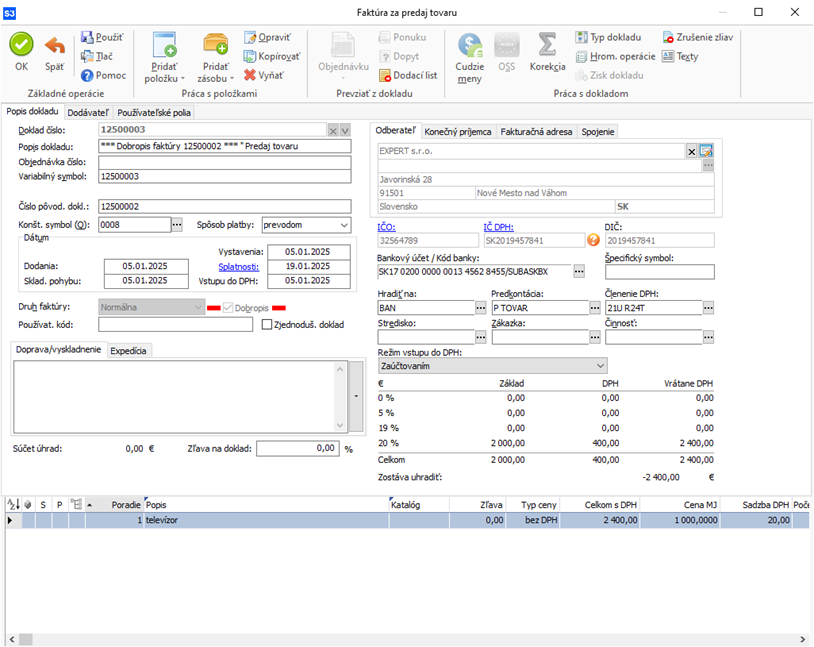

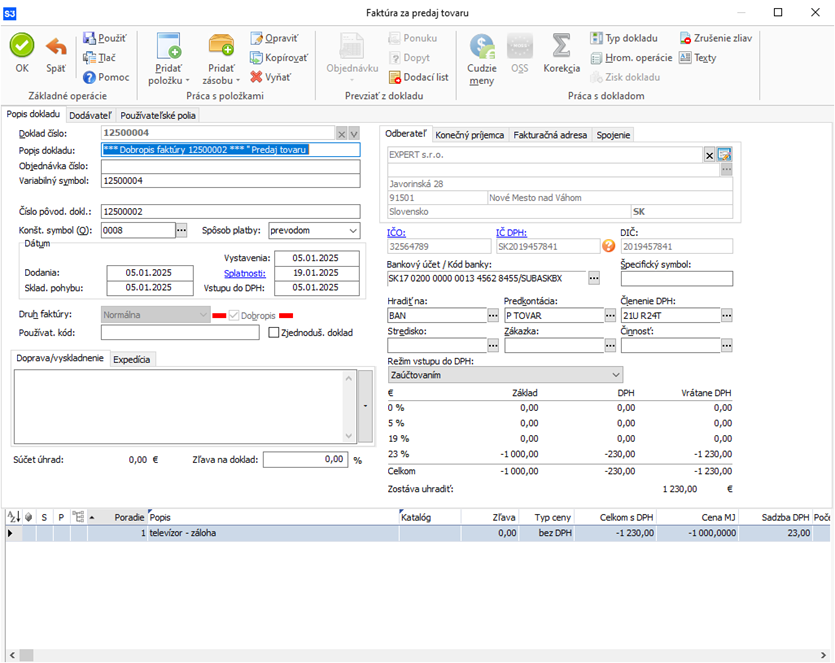

3A. Dobropis k príkladu 3 - Vrátenie 3 kusov televízorov

Pri dodaní 9 ks televízorov vznikne dodávateľovi daňová povinnosť podľa § 19 ods. 1 zákona o DPH len z dodania 3 kusov televízorov, (ktoré „nepokrývala“ prijatá záloha), pri ktorých uplatní 23 % sadzbu dane. Na vrátené 3 ks televízorov dodávateľ vyhotoví faktúru s textom napr.: fakturujeme Vám vrátené televízory:

| Množstvo: | Sadzba dane: | Základ dane: | Výška DPH: | Spolu: | |

| -2 ks | 20% | -2 000 eur | -400 eur | -2 400 eur | |

| -1 ks | 23% | -1 000 eur | -230 eur | -1 230 eur | |

| Celkom: | -3 ks | -3 000 eur | -630 eur | -3 630 eur |

Pri dobropisoch faktúr, ktoré boli čiastočne zálohovo zaplatené s inou sadzbou DPH je potrebné pomerne rozdeliť dobropisované položky podľa sumy zaplatenej v historickej a aktuálnej sadzbe.

Pre tieto účely odporúčame vystaviť na každú časť samostatný dobropis.

Dobropis s 20 % sadzbou na 2 ks televízorov – pred pridaním položiek na dobropis je potrebné na hlavičke dokladu nastaviť dátum dodania spadajúci do obdobia 2024 alebo nastaviť ručne sadzbu DPH na hlavičke dokladu.

Dobropis s 23 % sadzbou na 1 ks televízora

Vzorový príklad pre faktúry prijaté:

Prijaté faktúry

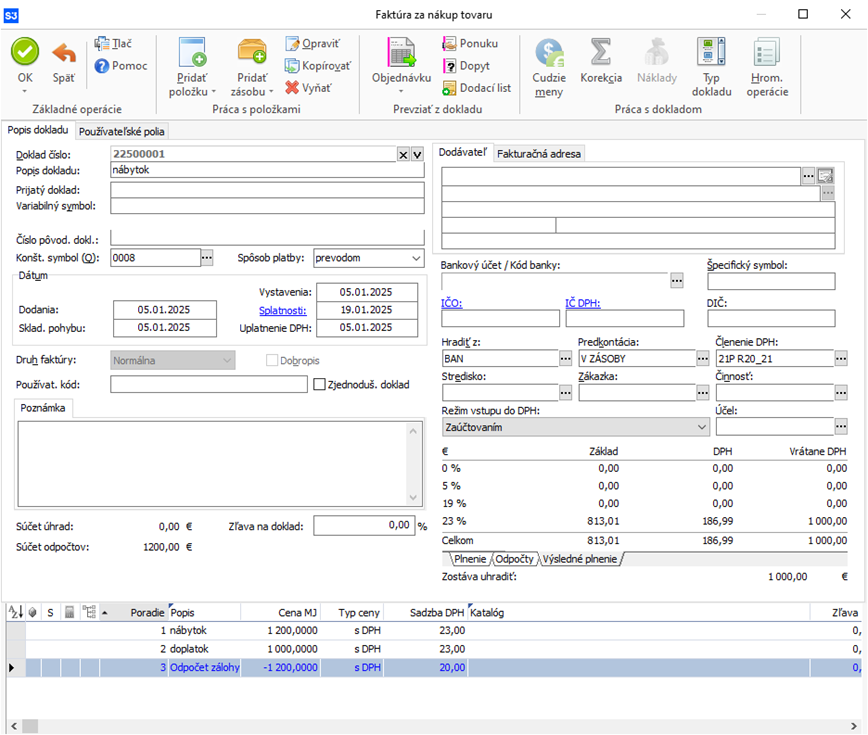

Pri evidencii vyúčtovacích faktúr prijatých platia rovnaké pravidlá ako pri vystavených vyúčtovacích faktúrach. Tzn. normálne (neodpočtové) položky môžu mať nastavené sadzby DPH podľa hlavičky faktúry, odpočtové položky sa riadia dátumom plnenia z daňového dokladu, resp. dátumom plnenia odpočtovej položky pri odpočte bez väzby na daňový doklad.

Popísaný princíp si ukážeme na príkladu vyúčtovanie faktúry prijatej s aktuálnymi a historickými sadzbami DPH na jednom doklade.

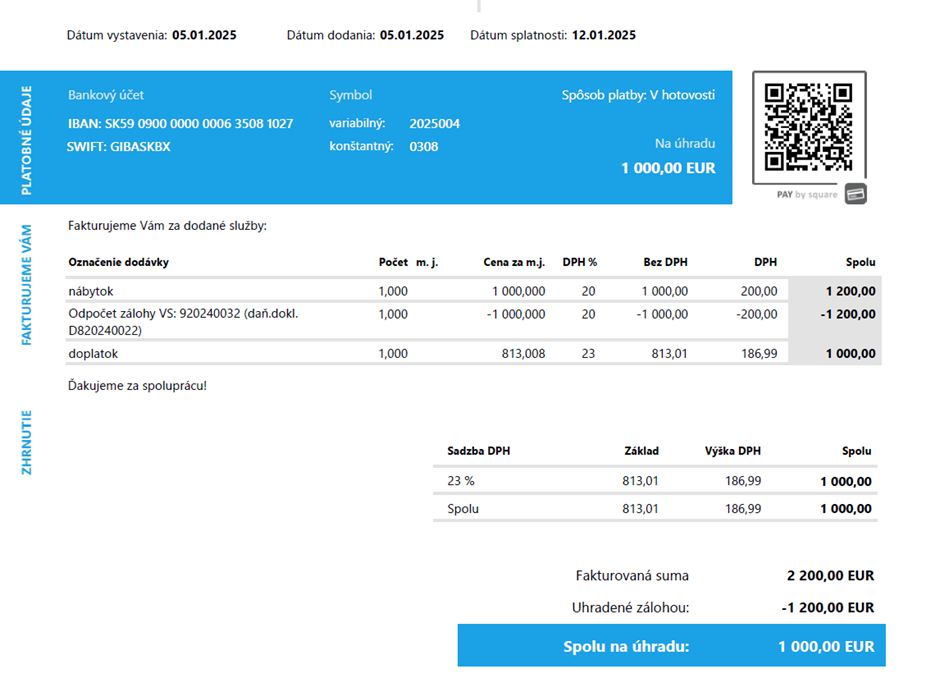

Dodávateľ fakturuje dodávku tovaru, ktorý bol čiastočne zaplatený zálohovo v roku 2024.

Dohodnutá bola cena nábytku 2200 EUR s DPH, zálohovo bolo zaplatených 1200 EUR. Časť ceny tovaru, ktorá bola zaplatená zálohou je zadaná s 20 % sadzbou DPH, odpočet zálohy je rovnako so sadzbou DPH 20 % a časť, ktorá zostáva zaplatiť je zadaná na faktúre v 23 % sadzbe (viď náhľad faktúry)

Pri evidencii faktúry v Money S3 je potrebné nastaviť na oboch neodpočtových položkách sadzbu zodpovedajúcu aktuálnemu obdobiu DPH – tzn. 23 %. Odpočet zálohy bude uvedený v 20 % sadzbe podľa daňového dokladu

Ak boli ceny dohodnuté s DPH, zadajte tento typ ceny na tovarových položkách aj na odpočtovej položke, výsledná daňová povinnosť sa potom vypočíta z rozdielu cien s DPH. Výsledné zdaniteľné plnenie bude tak vypočítané rovnako ak na došlom doklade.

V prípade problémov s Vaším Money S3 kontaktujte prosím našu Zákaznícku podporu, a to buď písomne priamo v Money S3 cez záložku Money / Zákaznícka podpora alebo na podpora@money.sk alebo telefonicky na čísle 0249 212 345 (iba pre užívateľov so zaplatenou službou Podpora a Aktualizácia).